Apuntes, resúmenes y trabajos para todos los estudiantes y cursos

Entradas etiquetadas con costos

Clasificación y Gestión de Costos: Predeterminados, Estimados y Estándar

6 agosto, 2025

en Economía

Cuestionario sobre Costos Empresariales

1. ¿Cuál es la clasificación de los costos?

Los costos se pueden clasificar principalmente en:

Costos históricos:

Son aquellos que se obtienen después de que el producto ha sido elaborado, es decir, son costos que se han incurrido y cuya cuantía es conocida.

Costos predeterminados:

Son costos predeterminados aquellos que se calculan antes de la elaboración del producto y, en ocasiones, durante la producción del mismo.

2. ¿Cuál es la clasificación de los (más…)

Fundamentos de Costeo Empresarial: Modelos, Órdenes y Producción Conjunta

13 julio, 2025

en Economía

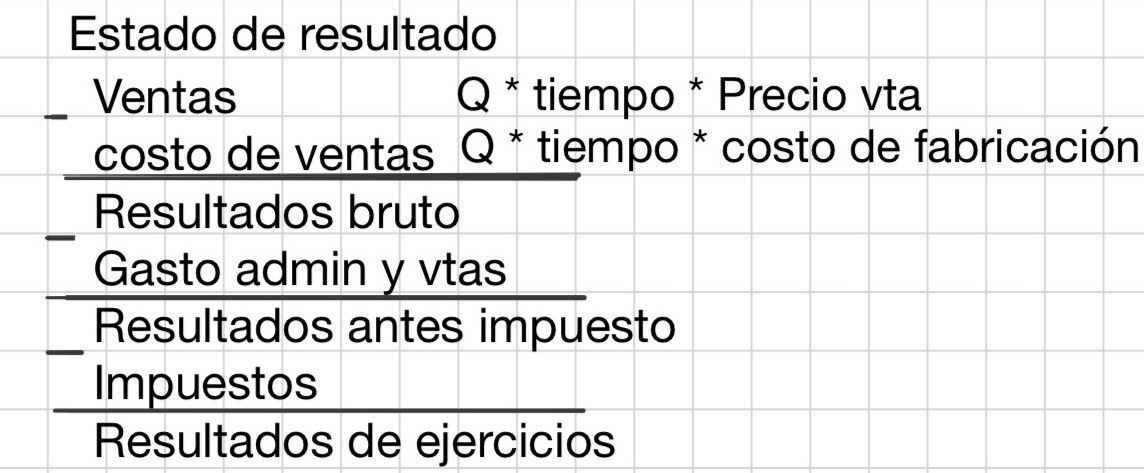

Modelos de Costeo: Variable y por Absorción

- La AFIP dice que si utilizo costeo variable estoy evadiendo impuestos. Falso. No evado impuestos, sino que los difiero en el tiempo.

- En el Estado de Resultados por costeo variable debo determinar la sobre o subabsorción de costos de tratamiento grupal. Falso. La totalidad de los costos de tratamiento grupal fijo y semifijo del período es un gasto, no un costo. La totalidad de los costos fijos forman parte del estado de resultados.

- Una ventaja del costeo (más…)

Fundamentos de Contabilidad de Costos y Gestión: Conceptos Clave y Aplicaciones

1 diciembre, 2024

en Economía

Costos

Ppt 1

Contabilidad Financiera vs. Contabilidad de Gestión

*Contabilidad Financiera: se ocupa principalmente de los estados financieros para uso externo de quienes proveen fondos a la entidad y de otras personas que puedan tener intereses creados en las operaciones financieras de la firma (accionistas, acreedores, inversionistas).

Usuarios de la información contable financiera (Externos)

Inversionistas, acreedores, bancos, clientes, entes fiscalizadores.

*La Contabilidad de Gestión se ocupa principalmente (más…)

Contabilidad de Gestión: Estrategias, Costos y Sistemas de Información

29 noviembre, 2024

en Economía

1. Información Interna para la Estrategia Empresarial

Información relevante para determinar la estrategia de la empresa: Costes, calidad, nivel tecnológico y capacidades de los recursos de la empresa.

2. Utilidad del Punto de Equilibrio

¿Por qué es útil determinar el punto de equilibrio? Para determinar de forma aproximada el volumen de producción que cubre los costes.

3. Gráfico del Punto de Equilibrio

4. Objetivos de los Sistemas de Información Contable

- Transmitir información sistemática (más…)

Análisis de Estructuras de Mercado: Competencia Perfecta, Monopolio y Oligopolio

16 octubre, 2024

en Economía

Análisis de Estructuras de Mercado

Costos y Beneficios

CT = CF + CV – CMET o CME = CT/Q CT → TE LO DAN

CF = CT – CV – CMEF = CF/Q CF EL Q NO TIENE Q

CV = CT – CF – CMEV = CV/Q CV TODO LO Q TIENE Q

Mínimo de CMEV: El punto donde la curva de CMEV se cruza con la curva de costo marginal (CMg) es el punto de cierre de la empresa. A la empresa le es indiferente cerrar o no porque cubre sus costos variables (CV) y parte de sus costos fijos (CF), minimizando pérdidas. (Puede seguir produciendo en el corto (más…)

Administración de Recursos Humanos y Gestión Empresarial

15 octubre, 2024

en Economía

Administración de Recursos Humanos

Recursos Humanos

Recursos humanos: Es el recurso más importante e indispensable para cualquier grupo social. De ellos depende el funcionamiento de los demás recursos.

Objetivos de la Administración de RRHH

- Atraer, mantener y desarrollar un conjunto de recursos humanos.

- Generar condiciones en la organización que permitan la satisfacción de los recursos humanos.

- Posibilitar que la organización alcance la eficiencia y la eficacia.

Técnicas Dirigidas a la Persona

1. (más…)

Introducción a los Sistemas de Costos

2 agosto, 2024

en Economía

**Materia Prima**

- Mat.P.D: Materia prima que se puede cuantificar plenamente con productos terminados

- Mat.P.Ind: Materia prima que no se puede cuantificar plenamente con productos terminados

**Proceso de Transformación**

- Compra: Obtener lo que, dónde y cuándo se necesita, con la calidad deseada y el costo apropiado

**Planeación de Producción y Control de Inventarios**

Planeación de los consumos anuales de materias primas y otros materiales, así como sus revisiones mensuales, tiene al día controles (más…)

Política de Precios: Características, Objetivos y Métodos

18 julio, 2024

en Economía

**Características de la Política de Precios**

- Instrumento a corto plazo (se puede actuar con rapidez y flexibilidad y responder igualmente teniendo efectos inmediatos sobre las ventas y beneficios).

- Instrumento que actúa sobre la competencia (efecto rápido debido a la competitividad que existe en el mercado y a su escasa regulación; un elevado abuso de la competencia puede provocar una guerra de precios).

- Elemento fácilmente cuantificable (Resulta más sencillo cuantificar cualquier tipo de variación) (más…)

Gestión de la Producción y Alianzas Estratégicas

3 julio, 2024

en Economía

El Proceso de Producción

El proceso de producción de una empresa, que abarca la elaboración y distribución de bienes y servicios, consta de tres etapas clave:

- Aprovisionamiento:

- Adquisición de materias primas y servicios básicos necesarios para la producción.

- Selección de proveedores considerando aspectos como precio, plazo de entrega, servicio postventa y calidad.

- Producción:

- Transformación de materias primas en productos acabados.

- Establecimiento de estándares de calidad y su verificación (más…)

Factores de Producción y Creación de una Empresa: Guía Completa

1 julio, 2024

en Economía

Factores de Producción

Tierra: Ofrece la materia prima.

Trabajo: Transforma la materia prima en producto elaborado apto para el consumo o en insumos para continuar la producción.

Capital: Proporciona el sustento que permite el desarrollo de la producción: máquinas, herramientas, edificios.

Proceso de Creación de una Empresa

- Definir cuál es la idea del negocio.

- Analizar las posibilidades que tiene ese negocio en el mercado.

- Buscar recursos que se necesitan para implementar el negocio.

- Organizar la (más…)