Apuntes, resúmenes y trabajos para todos los estudiantes y cursos

Entradas etiquetadas con contabilidad financiera

Principios de Contabilidad Financiera y Estructura de los Estados Financieros

1 mayo, 2026

en Economía

Introducción a la Contabilidad Financiera

1. ¿Cuál es el objetivo principal de la contabilidad financiera?

Respuesta: Permitir la realización de la toma de decisiones económicas por parte de los diferentes tipos de usuarios interesados en una entidad económica.

2. ¿Cuáles son las características principales de la información financiera?

- a) Confiabilidad, relevancia, comprensibilidad y comparabilidad.

- b) Veracidad, representatividad.

- c) Objetividad, verificabilidad, información financiera.

- d) (más…)

Contabilidad Financiera y de Costes: Conceptos Clave y Aplicaciones

18 marzo, 2025

en Economía

Características de la Contabilidad Financiera

La contabilidad financiera proporciona información crucial sobre:

- La situación patrimonial de la empresa en un momento determinado (bienes).

- La situación financiera en un momento específico (derechos de cobro y obligaciones de pago).

- El resultado económico obtenido durante un período de tiempo determinado.

Esta información se presenta anualmente y de forma obligatoria a través de los estados contables (balance de situación, cuenta de resultados, (más…)

Conceptos Fundamentales de Contabilidad y Comercio: Definiciones Esenciales

5 enero, 2025

en Economía

Conceptos Fundamentales de Contabilidad y Comercio

Definiciones de Contabilidad

- Contabilidad: Ciencia del control de los negocios. Consiste en registrar las variaciones que experimentan el patrimonio de un comerciante y la cantidad y clase de las ganancias o pérdidas.

- Contabilidad: Técnica que se utiliza para producir sistemática y estructuralmente información financiera expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables (más…)

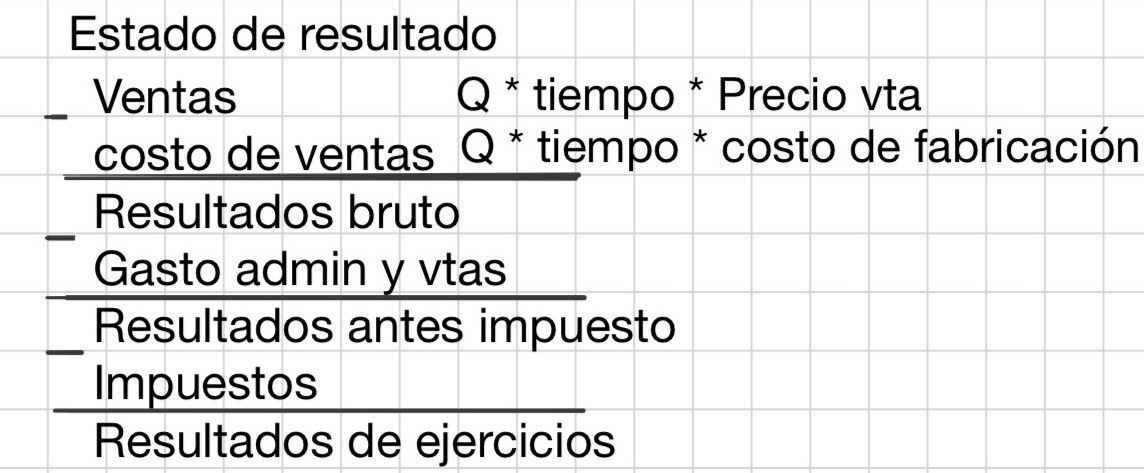

Fundamentos de Contabilidad de Costos y Gestión: Conceptos Clave y Aplicaciones

1 diciembre, 2024

en Economía

Costos

Ppt 1

Contabilidad Financiera vs. Contabilidad de Gestión

*Contabilidad Financiera: se ocupa principalmente de los estados financieros para uso externo de quienes proveen fondos a la entidad y de otras personas que puedan tener intereses creados en las operaciones financieras de la firma (accionistas, acreedores, inversionistas).

Usuarios de la información contable financiera (Externos)

Inversionistas, acreedores, bancos, clientes, entes fiscalizadores.

*La Contabilidad de Gestión se ocupa principalmente (más…)