Apuntes, resúmenes y trabajos para todos los estudiantes y cursos

Entradas etiquetadas con contabilidad

Conceptos Clave de Contabilidad, Impuestos y Tecnología: Una Visión Integral

31 diciembre, 2024

en Economía

Conceptos Clave de Contabilidad, Impuestos y Tecnología

Definiciones Contables y Administrativas

Campos tecnológicos: Es el sistema de mayor complejidad que permite organizar diversas técnicas con propósitos comunes y hace posible la conjunción de distintas técnicas que se dirigen con una organización encaminada a brindar un servicio o producto de beneficencia.

Datos contables: Información que permite a una empresa llevar el control interno de su contabilidad.

Generación tecnológica: Innovación (más…)

Contabilidad y Fiscalidad Empresarial: Conceptos Clave y Aplicaciones

20 diciembre, 2024

en Economía

La Información de la Empresa

La contabilidad es la ciencia económica que estudia el patrimonio empresarial, las normas y los fundamentos científicos en los que se basa el registro de la información económica de la empresa. Este estudio se realiza estáticamente, por la observación del patrimonio y su situación en un momento determinado, y dinámicamente, mediante el registro de las variaciones que se producen en el curso del tiempo. Para que la información contable sea comparable y objetiva, (más…)

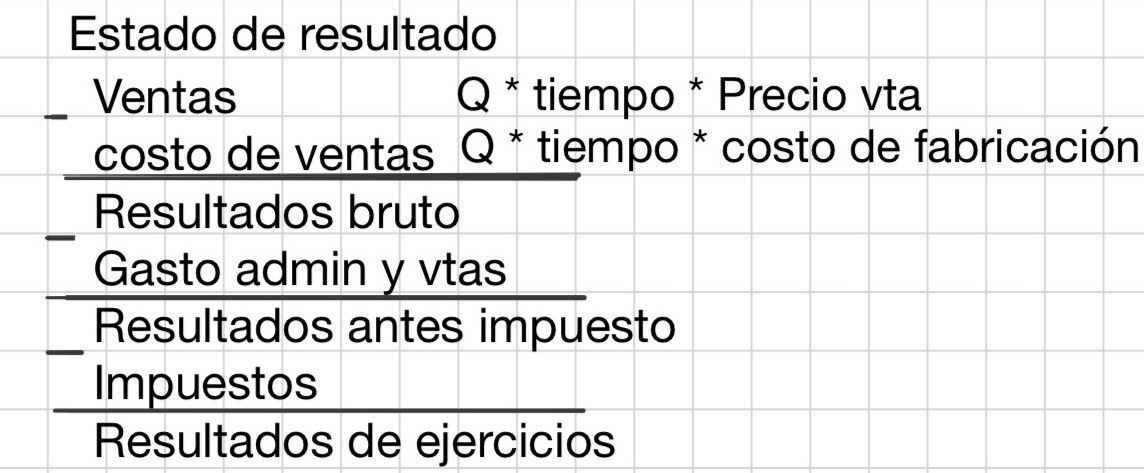

Fundamentos de Contabilidad de Costos y Gestión: Conceptos Clave y Aplicaciones

1 diciembre, 2024

en Economía

Costos

Ppt 1

Contabilidad Financiera vs. Contabilidad de Gestión

*Contabilidad Financiera: se ocupa principalmente de los estados financieros para uso externo de quienes proveen fondos a la entidad y de otras personas que puedan tener intereses creados en las operaciones financieras de la firma (accionistas, acreedores, inversionistas).

Usuarios de la información contable financiera (Externos)

Inversionistas, acreedores, bancos, clientes, entes fiscalizadores.

*La Contabilidad de Gestión se ocupa principalmente (más…)

Inversiones Corporativas: Categorías, Métodos Contables y Valoración

27 noviembre, 2024

en Economía

Objetivos de Aprendizaje

Entender las Categorías de Inversiones Corporativas

Tres Categorías Principales de Inversiones en Valores

Inversiones Pasivas

Ver lámina correspondiente.

Inversiones con Influencia Significativa

Ver lámina correspondiente.

- Indicadores de Influencia Significativa:

- Formar parte de la Junta Directiva

- Participar en la formulación de políticas y toma de decisiones

- Transacciones importantes entre las compañías

- Intercambio de personal gerencial

- Dependencia tecnológica

- Se presume influencia (más…)

- Indicadores de Influencia Significativa:

Documentación Contable Empresarial: Estados, Normas y Verificación

27 noviembre, 2024

en Economía

Estado de Flujos de Efectivo

Es un documento contable que informa sobre los cobros (entradas de dinero) y los pagos (salidas de dinero) en efectivo realizados durante el ejercicio. El efectivo comprende tanto el dinero en caja como los depósitos bancarios disponibles. Permite conocer la capacidad de la empresa para generar liquidez. Solo es obligatorio para las empresas que hacen un balance normal, por lo que tiene en cuenta cualquier movimiento económico de liquidez.

Memoria

Es un documento contable (más…)

Normas Internacionales de Información Financiera (NIIF): Fundamentos y Conceptos Clave

24 noviembre, 2024

en Economía

Normas Internacionales de Información Financiera (NIIF)

Comité de Normas Internacionales de Contabilidad (IASC)

El Comité de Normas Internacionales de Contabilidad (IASC) tiene la misión de reducir las diferencias mediante la búsqueda de la armonización entre las regulaciones, normas contables y procedimientos relativos a la preparación de estados financieros.

Decisiones Económicas

Los estados financieros son cruciales para tomar decisiones económicas, como decidir si comprar, mantener o vender (más…)

NIC 1 (1997): Presentación de Estados Financieros

22 noviembre, 2024

en Economía

Resumen de la NIC 1: Presentación de Estados Financieros

La NIC 1 (revisada en 1997) sustituye a las siguientes antiguas normas:

- NIC 1, Revelación de Políticas Contables.

- NIC 5, Información a Revelar en los Estados Financieros.

- NIC 13, Presentación de Activos y Pasivos Corrientes.

Su función fundamental es asegurar el cumplimiento de las Normas Internacionales de Contabilidad (NIC), minimizar las divergencias con las NIC, proporcionar una estructura para los estados financieros y establecer requisitos (más…)

Contabilidad y Auditoría: Fundamentos para Decisiones Financieras

17 noviembre, 2024

en Economía

Conceptos Clave de Contabilidad

La contabilidad es un sistema esencial para recopilar, analizar, clasificar, calcular, revisar, registrar y respaldar hechos económicos, facilitando la toma de decisiones en las empresas.

Principios de Auditoría

La auditoría es una técnica clave para verificar las cuentas de los estados financieros mediante pruebas sustantivas, permitiendo analizar el grado de seguridad del sistema de control interno.

Activos y Pasivos

Activos Corrientes y No Corrientes

Los activos (más…)

Fundamentos del Marketing y la Contabilidad

12 noviembre, 2024

en Economía

1. Concepto y Clases de Mercado

La clasificación de mercados más generalizada es la que los distingue según el número de oferentes y demandantes. Otras clasificaciones que tienen interés en marketing son:

- Según el grado de elaboración del producto

- Desde una perspectiva temporal

- Según las posibilidades de expansión empresarial

- Según quiénes sean los adquirientes del producto

- Según las características y los motivos de compra de los adquirientes finales

Los mercados de consumo pueden ser de consumo (más…)

Cuentas Anuales y Contabilidad: Guía completa

6 noviembre, 2024

en Economía

Cuentas Anuales

Documentos que la conforman

Las cuentas anuales incluyen el balance, la cuenta de resultados, el estado de cambios en el patrimonio neto y la memoria, documentos que forman una unidad. Las empresas pueden incorporar un estado de flujo de efectivo, elaborado según el PGC. Deben ser comprensibles y útiles para la toma de decisiones económicas. La información debe ser relevante, fiable y comparable con periodos anteriores o empresas similares para determinar la situación y rentabilidad. (más…)